ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ เริ่มใช้ปี 2563

ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่

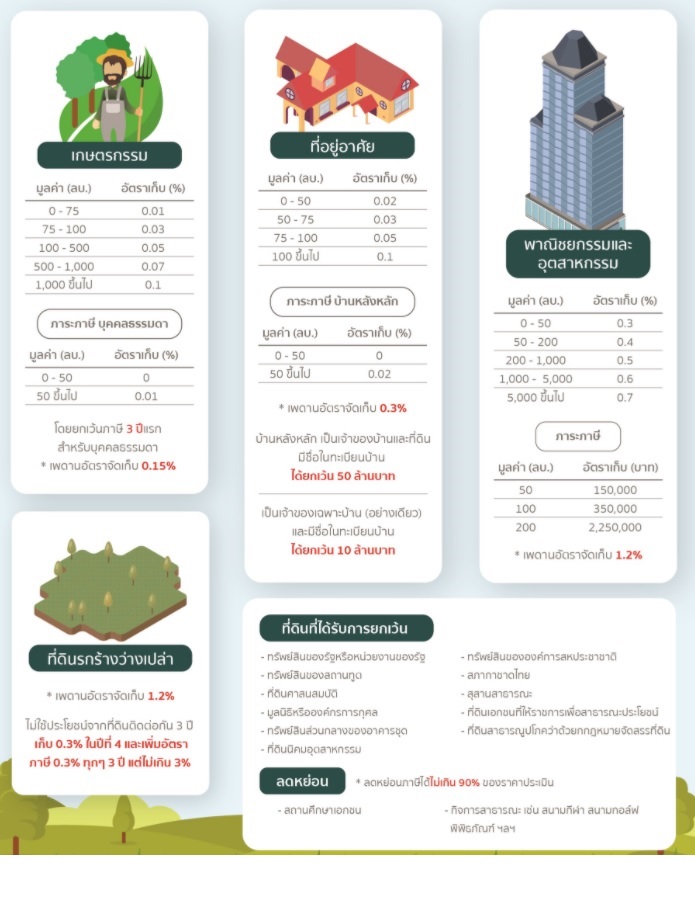

พระราชบัญญัติภาษรีที่ดินและสิ่งปลูกสร้างฉบับใหม่ 2563 ที่จะมีผลบังคับใช้ในวันที่ 1 มกราคม 2563 เพื่อเพิ่มประสิทธิภาพการจัดเก็บรายได้ขององค์กรปกครองส่วนท้องถิ่น ลดความเหลื่อมล้ำให้สังคม ลดปัญหาการกักตุนเก็งกำไร และกระตุ้นให้มีการใช้ประโยชน์ที่ดินนั้นสามารถจำแนกตามประเภทของทรัพย์สินได้ดังนี้

ที่ดินหรือสิ่งปลูกสร้างที่ประกอบเกษตรกรรม

มูลค่าไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.01%

มูลค่าเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.03%

มูลค่าเกิน 100 ล้านบาท แต่ไม่เกิน 500 ล้านบาท ให้ใช้อัตราภาษี 0.05%

มูลค่าเกิน 500 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.07%

มูลค่าเกิน 1,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

ที่ดินหรือสิ่งปลูกสร้างที่เป็นที่อยู่อาศัย

มูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.02%

มูลค่าเกิน 50 ล้านบาท แต่ไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.03%

มูลค่าเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.05%

มูลค่าเกิน 100 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1% ทั้งนี้ในกรณีบ้านหลังหลัก

หากเป็นเจ้าของบ้านและเจ้าของที่ดิน ให้ได้รับการยกเว้นภาษี 50 ล้านบาทแรก ส่วนกรณีเป็นเจ้าของเฉพาะบ้านอย่างเดียว ได้รับการยกเว้นภาษี 10 ล้านบาท

ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ที่ดินเพื่อการพาณิชยกรรมและอุตสาหกรรม

มูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.3%

มูลค่าเกิน 50 ล้านบาท แต่ไม่เกิน 200 ล้านบาท ให้ใช้อัตราภาษี 0.4%

มูลค่าเกิน 200 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.5%

มูลค่าเกิน 1,000 ล้านบาท แต่ไม่เกิน 5,000 ล้านบาท ให้ใช้อัตราภาษี 0.6%

มูลค่าเกิน 5,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.7%

ที่ดินหรือสิ่งปลูกสร้างที่รกร้างว่างเปล่าหรือไม่ได้ทำประโยชน์ คิดอัตราภาษีเริ่มต้นที่ 0.3% และเก็บเพิ่ม 0.3% ทุกๆ 3 ปี

ผลกระทบ

ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ นี้อาจมองว่าไม่ส่งผลกระทบต่อวิถีชีวิตความเป็นอยู่ของคนทั่วไป เพราะส่วนใหญ่ประมาณ 90% ถือครองที่ดินในระดับราคาไม่เกิน 5 – 10 ล้านบาทได้รับการยกเว้นภาษีอยู่แล้ว

แต่การประเมินภาษีตามโครงสร้างใหม่นั้น เจ้าของอาคารตึกแถวหรือบ้านที่ถูกนำมาเปิดร้านค้า ร้านข้าวร้านอาหาร ตลาดสดในเมือง หรือแม้ค้าร้านค้าโชห่วยเล็กๆ โดยเฉพาะอย่างยิ่งในย่านที่มีราคาที่ดินแพงอย่าง ลีลม ชิดลม สุขุมวิท ฯลฯ จะถูกประเมินว่าเป็นที่ดินและสิ่งปลูกสร้างประเภทอื่นๆ ที่ไม่ใช่เพื่ออยู่อาศัยและต้องเสียภาษีในอัตรา 0.3% และสูงสุดไม่เกิน 0.7% ทันที

ขณะเดียวกันผู้ประกอบการธุรกิจขนาดเล็ก-กลางที่ใช้พื้นที่มาก ผู้เช่าพื้นที่ หรือผู้ที่ประกอบกิจการในรูปแบบบุคคลธรรมดา คงจะต้องเผชิญกับภาระภาษีที่สูงขึ้นแต่หากจดทะเบียนนิติบุคคลและยื่นภาษีอย่างถูกต้องก็สามารถนำภาษีมาหักเป็นค่าใช้จ่ายของบริษัทซึ่งจะช่วยบรรเทารายจ่ายภาษีลงได้

สำหรับผู้ที่ครอบครองที่ดินหรือมีการสะสมที่ดินไว้เพื่อเก็งกำไรระยะยาว ในภาษีฉบับใหม่นี้มีผลให้จัดเก็บภาษีที่ดินที่รกร้างหรือที่ดินที่ไม่เกิดประโยชน์แล้ว ซึ่งจากเดิมที่ไม่ต้องเสียภาษี โดยจะต้องชำระในอัตราที่สูงกว่าประเภทอื่นๆ

อีกทั้งยังได้มีการกำหนดในรูปแบบขั้นบันไดตามจำนวนปีที่ปล่อยที่ดินให้รกร้างหรือไม่ทำประโยชน์ โดยเริ่มต้นที่ 0.3% ในช่วง 1 – 3 ปี และปรับเพิ่มขึ้น 0.3% ในทุกๆ 3 ปี

นอกจากนี้อัตราการจัดเก็บภาษีที่ดินรกร้างมีเพดานอยู่ที่ 1.2% ซึ่งไม่ใช่เพดานภาษีคงที่หากยังไม่มีการใช้ประโยชน์จากที่ดินก็จะถูกกฎหมายปรับโทษให้เพิ่มอัตราภาษีในทุกๆ 3 ปี อีก 0.3% จนกว่าจะถึงเพดานภาษีจริงที่เก็บไม่เกิน 3%

นับเป็นอัตราที่ค่อนข้างสูง เนื่องจากราคาที่ดินส่วนใหญ่แล้วก็จะมีราคาหลายล้านบาท หากลองคิดว่าถ้าเสียภาษีเต็มเพดานที่ 3% ผู้ที่ครอบครองที่ดินนั้นจะต้องเสียถึงล้านละ 30,000 บาทต่อปี ซึ่งภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ นี้อาจมีผลกระทบมากสำหรับผู้ที่ครอบครองที่ดินเพื่อเก็งกำไรในอนาคต

พระราชบัญญัติภาษรีที่ดินและสิ่งปลูกสร้างฉบับใหม่ 2563 ที่จะมีผลบังคับใช้ในวันที่ 1 มกราคม 2563 เพื่อเพิ่มประสิทธิภาพการจัดเก็บรายได้ขององค์กรปกครองส่วนท้องถิ่น ลดความเหลื่อมล้ำให้สังคม ลดปัญหาการกักตุนเก็งกำไร และกระตุ้นให้มีการใช้ประโยชน์ที่ดินนั้นสามารถจำแนกตามประเภทของทรัพย์สินได้ดังนี้

ที่ดินหรือสิ่งปลูกสร้างที่ประกอบเกษตรกรรม

มูลค่าไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.01%

มูลค่าเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.03%

มูลค่าเกิน 100 ล้านบาท แต่ไม่เกิน 500 ล้านบาท ให้ใช้อัตราภาษี 0.05%

มูลค่าเกิน 500 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.07%

มูลค่าเกิน 1,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

ที่ดินหรือสิ่งปลูกสร้างที่เป็นที่อยู่อาศัย

มูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.02%

มูลค่าเกิน 50 ล้านบาท แต่ไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.03%

มูลค่าเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.05%

มูลค่าเกิน 100 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1% ทั้งนี้ในกรณีบ้านหลังหลัก

หากเป็นเจ้าของบ้านและเจ้าของที่ดิน ให้ได้รับการยกเว้นภาษี 50 ล้านบาทแรก ส่วนกรณีเป็นเจ้าของเฉพาะบ้านอย่างเดียว ได้รับการยกเว้นภาษี 10 ล้านบาท

ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ที่ดินเพื่อการพาณิชยกรรมและอุตสาหกรรม

มูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.3%

มูลค่าเกิน 50 ล้านบาท แต่ไม่เกิน 200 ล้านบาท ให้ใช้อัตราภาษี 0.4%

มูลค่าเกิน 200 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.5%

มูลค่าเกิน 1,000 ล้านบาท แต่ไม่เกิน 5,000 ล้านบาท ให้ใช้อัตราภาษี 0.6%

มูลค่าเกิน 5,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.7%

ที่ดินหรือสิ่งปลูกสร้างที่รกร้างว่างเปล่าหรือไม่ได้ทำประโยชน์ คิดอัตราภาษีเริ่มต้นที่ 0.3% และเก็บเพิ่ม 0.3% ทุกๆ 3 ปี

ผลกระทบ

ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ นี้อาจมองว่าไม่ส่งผลกระทบต่อวิถีชีวิตความเป็นอยู่ของคนทั่วไป เพราะส่วนใหญ่ประมาณ 90% ถือครองที่ดินในระดับราคาไม่เกิน 5 – 10 ล้านบาทได้รับการยกเว้นภาษีอยู่แล้ว

แต่การประเมินภาษีตามโครงสร้างใหม่นั้น เจ้าของอาคารตึกแถวหรือบ้านที่ถูกนำมาเปิดร้านค้า ร้านข้าวร้านอาหาร ตลาดสดในเมือง หรือแม้ค้าร้านค้าโชห่วยเล็กๆ โดยเฉพาะอย่างยิ่งในย่านที่มีราคาที่ดินแพงอย่าง ลีลม ชิดลม สุขุมวิท ฯลฯ จะถูกประเมินว่าเป็นที่ดินและสิ่งปลูกสร้างประเภทอื่นๆ ที่ไม่ใช่เพื่ออยู่อาศัยและต้องเสียภาษีในอัตรา 0.3% และสูงสุดไม่เกิน 0.7% ทันที

ขณะเดียวกันผู้ประกอบการธุรกิจขนาดเล็ก-กลางที่ใช้พื้นที่มาก ผู้เช่าพื้นที่ หรือผู้ที่ประกอบกิจการในรูปแบบบุคคลธรรมดา คงจะต้องเผชิญกับภาระภาษีที่สูงขึ้นแต่หากจดทะเบียนนิติบุคคลและยื่นภาษีอย่างถูกต้องก็สามารถนำภาษีมาหักเป็นค่าใช้จ่ายของบริษัทซึ่งจะช่วยบรรเทารายจ่ายภาษีลงได้

สำหรับผู้ที่ครอบครองที่ดินหรือมีการสะสมที่ดินไว้เพื่อเก็งกำไรระยะยาว ในภาษีฉบับใหม่นี้มีผลให้จัดเก็บภาษีที่ดินที่รกร้างหรือที่ดินที่ไม่เกิดประโยชน์แล้ว ซึ่งจากเดิมที่ไม่ต้องเสียภาษี โดยจะต้องชำระในอัตราที่สูงกว่าประเภทอื่นๆ

อีกทั้งยังได้มีการกำหนดในรูปแบบขั้นบันไดตามจำนวนปีที่ปล่อยที่ดินให้รกร้างหรือไม่ทำประโยชน์ โดยเริ่มต้นที่ 0.3% ในช่วง 1 – 3 ปี และปรับเพิ่มขึ้น 0.3% ในทุกๆ 3 ปี

นอกจากนี้อัตราการจัดเก็บภาษีที่ดินรกร้างมีเพดานอยู่ที่ 1.2% ซึ่งไม่ใช่เพดานภาษีคงที่หากยังไม่มีการใช้ประโยชน์จากที่ดินก็จะถูกกฎหมายปรับโทษให้เพิ่มอัตราภาษีในทุกๆ 3 ปี อีก 0.3% จนกว่าจะถึงเพดานภาษีจริงที่เก็บไม่เกิน 3%

นับเป็นอัตราที่ค่อนข้างสูง เนื่องจากราคาที่ดินส่วนใหญ่แล้วก็จะมีราคาหลายล้านบาท หากลองคิดว่าถ้าเสียภาษีเต็มเพดานที่ 3% ผู้ที่ครอบครองที่ดินนั้นจะต้องเสียถึงล้านละ 30,000 บาทต่อปี ซึ่งภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ นี้อาจมีผลกระทบมากสำหรับผู้ที่ครอบครองที่ดินเพื่อเก็งกำไรในอนาคต

ข่าวสารแนะนำ